Još prije nekoliko godina nije bilo nikakve dileme treba li podignuti kredit za stan ili ga iznajmiti; u euforiji rasta standarda i pada kamata to je bilo retoričko pitanje - građevinari su gradili, banke kreditirale, građani kupovali. Nikad više ponosnih vlasnika stanova. Ne treba ni podsjećati da se situacija stubokom promijenila; promjenjive kamate otišle su uvis, u smjeru suprotnom od onog koji su promicale bankarske reklame i leci; tisuće je građana ostalo bez posla, sve više stanova ide na bubanj... Za sve one koji u dilemu kredit ili najam tek ulaze, istražili smo što se više isplati, kao i argumente za i protiv svake od tih opcija.

Ušteđevina... bez krova

Zaključak nije jednoznačan: kroz 20 godina otplate kredita plati se mnogo više nego kad se ide u najam. Istodobno, nakon 20 godina, ako bi imao sreću da ga zaobiđu otkaz ili smanjenje plaće, korisnik kredita postao bi punopravni vlasnik stana. Podstanar bi pak bio punopravni vlasnik svoje, kreditom neopterećene plaće i ušteđevine koju je mogao steći izdvajajući razliku između cijene najma i rate kredita. No, ta ušteđevina još uvijek ne bi bila dovoljna da riješi stambeno pitanje i za njega bi se opet otvorile dileme otprije dva desetljeća.

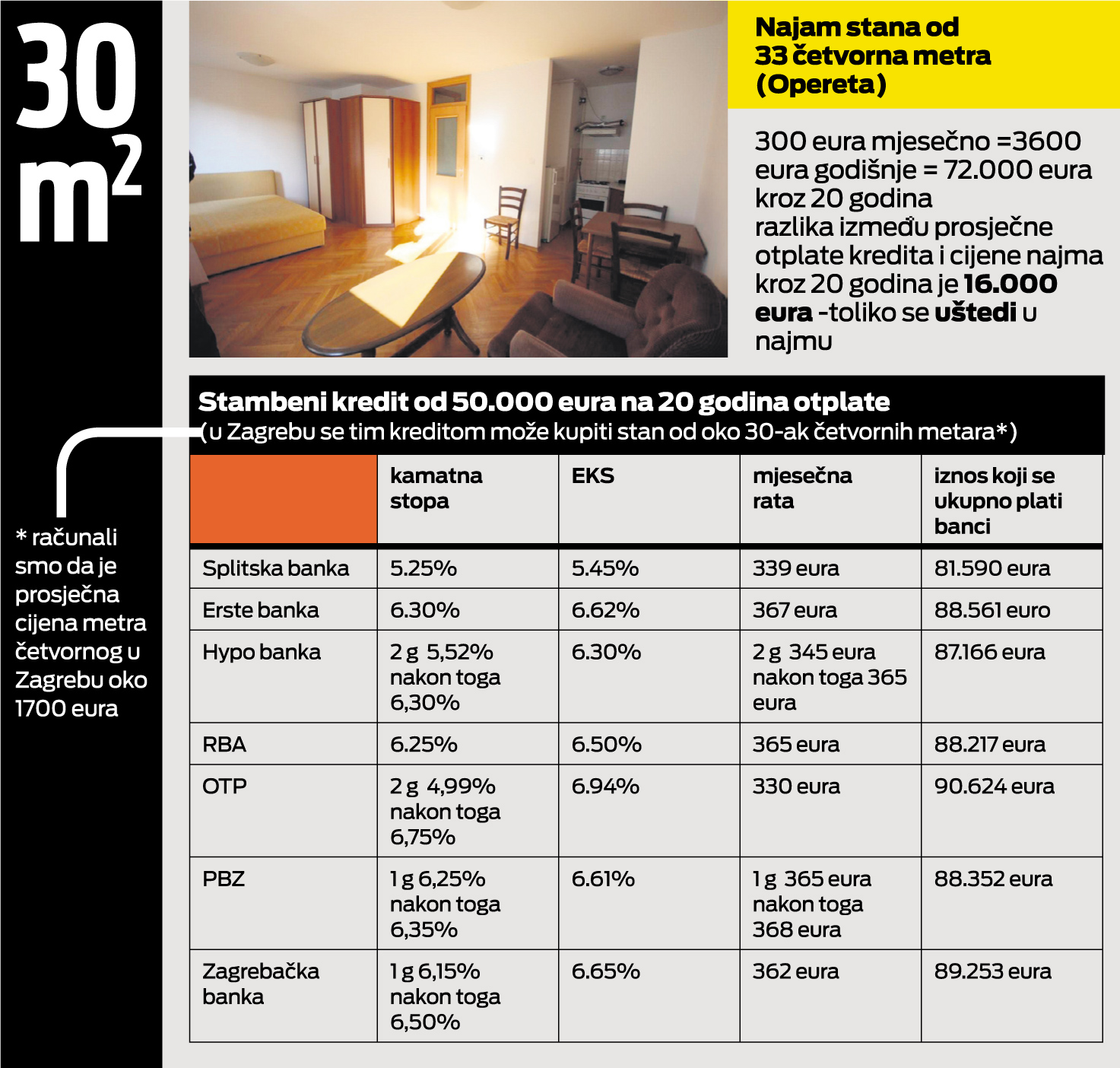

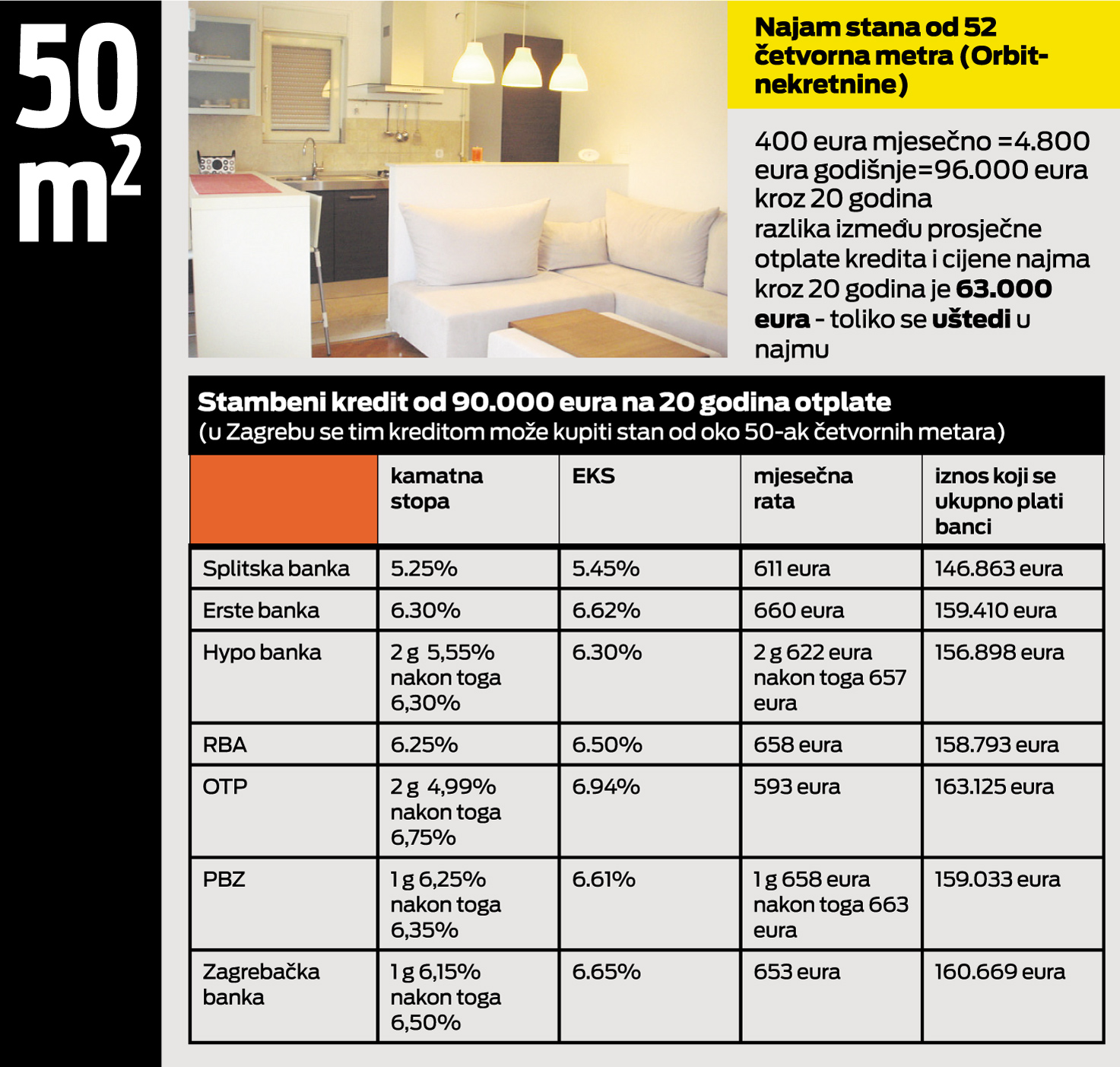

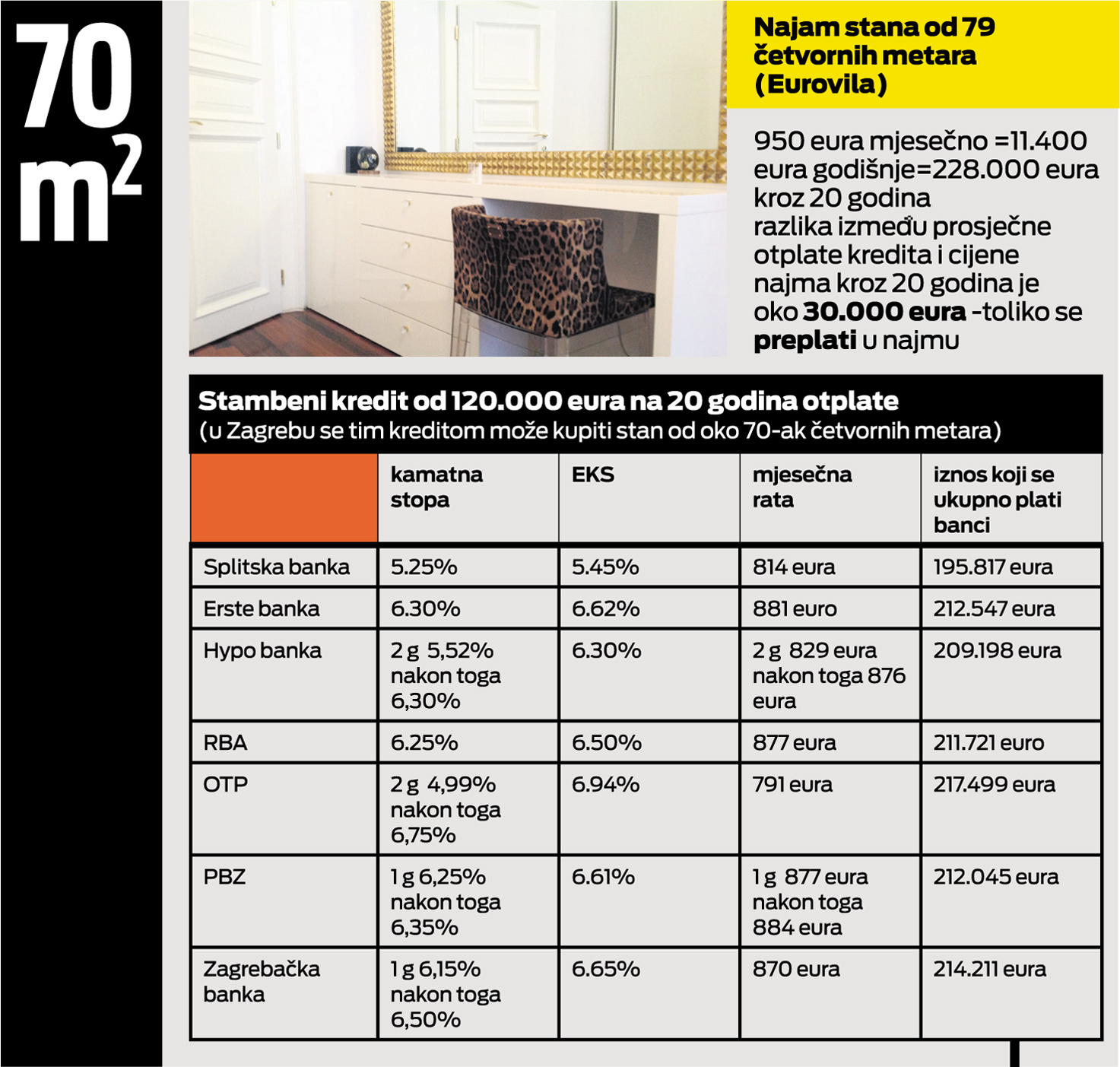

Da bi se svatko mogao prepoznati, napravili smo izračun za tri veličine stana; za samca, manju i veću obitelj, odnosno obitelj s manjim ili većim primanjima. Iznosi kredita prilagođeni su veličinama stanova od oko 30, 50 i 70 četvornih metara, a usporedive primjere najma poslale su agencije za nekretnine koje smo zamolili za suradnju. Ispostavilo se da osoba koja otplaćuje kredit od 50.000 eura tijekom 20 godina plati oko 16.000 eura više nego da je plaćala najam stana pripadajuće veličine. Kod većeg iznosa kredita, od 90.000 eura, i razlika je veća, pa preplati 63.000 eura, a sličan je iznos preplaćenog i kod kredita od 120.000 eura.

No, može se dogoditi i obrnuta situacija; iznajmi li dobrostojeća obitelj komforan stan za gotovo 1000 eura mjesečno, platit će i 30.000 eura više, nego da je podigla kredit. Ta se računica evidentno ne isplati i može biti tek privremena premosnica. No, dok su iznosi kredita, pa tako i veličine stanova nepromjenjivi, kad je posrijedi najam, osoba ili obitelj mogu tijekom 20 godina mijenjati stanove, njihove veličine i cijene najma. Vjerojatno će i morati, s obzirom da je kod nas pravna zaštita najmoprimaca (ali i najmodavaca) još vrlo fleksibilan pojam i vrlo lako može se završiti na cesti jer je „gazda“ naglo odlučio stan prodati, iznajmiti drugome, dijete mu se vjenčalo i treba smještaj ili mu se jednostavno više - ne sviđate.

Nesigurnost

Za razliku od inozemstva, kod nas se vrlo rijetko najam ugovara na rok duži od godinu ili dvije, a o terminima tipa 10 ili 20 godina da ne govorimo. Kad su posrijedi krediti, promjenjiva je varijabla kamata, što znači i mjesečna rata, pa izvor nesigurnosti leži na drugom mjestu, s obzirom da tijekom otplate korisnik kredita suvereno raspolaže nekretninom dok god ju uredno otplaćuje.

No, ostane li bez posla ili mu se plaća smanji, obično nakon tri neplaćene rate banka pokreće postupak naplate potraživanja i može mu blokirati i ovršiti plaću, a u krajnjoj konzekvenci i naplatiti se kroz hipoteku nad nekretninom. Tad ostaje bez stana, no isto se može dogoditi i podstanaru. No, u trenutku otplate, vlasništvo prelazi u ruke donedavnog dužnika pa svojom nekretninom može slobodno raspolagati, a u konačnici je i prodati ako mu se promijene životne okolnosti, djeca odrastu i odsele ili mu je iz istog razloga dovoljan manji stan. Razlikom u vrijednosti tad može riješiti dio stambenog pitanja člana obitelji.

NAJAM STANA

ZA

- niža mjesečna rata, veći prostor za mjesečni obiteljski proračun

- mogućnost štednje - nakon 20 godina raspolaže se određenim iznosom

- nema blokada i ovrha plaće zbog rate kredita kod gubitka posla

PROTIV

- nesigurnost; neriješena pravna zaštita najmoprimaca, mogu bilo kad završiti na ulici

- ušteđeni iznos nije dovoljan za kupnju adekvatnog stana

- nakon 20 godina još uvijek beskućnici

STAMBENI KREDIT

ZA

- nakon 20 godina korisnik kredita postaje neosporni vlasnik stana

- dok uredno otplaćuje, nitko ga ne može izbaciti iz stana

- ne može li dalje otplaćivati, dužnik stan može prodati i podmiriti hipoteku banci ili ga iznajmit

PROTIV

- u slučaju gubitka posla nakon neplaćene tri rate, banka pokreće ovrhu i korisnik kredita može ostati bez stana

- skupe kamate; banci se vrati mnogo više, nego što se posudilo

- manja mobilnost - uslučaju preseljenja stana mora na neki način „zbrinuti“

Iznajmljivanje se isplati tek za 24 godine

Vlasnici nekretnina uvijek su bili kategorija koju se gleda s pritajenom zavisti. No, danas bi im trebalo zavidjeti manje nego ikad. Prodavateljima je svakako bolje prodati stan nego ga iznajmiti, jer je u Hrvatskoj prihod od najma, primjerice za stan od 70 četvornih metara, na godišnjoj bazi u prosjeku samo 8400 eura i to bez dodatnih troškova - ističe Mirjana Mikulić Kadoić iz Eurovile, agencije za nekretnine.